오늘은 인쇄회로기판(PCB)의 제조와 판매를 주 사업으로 영위하고 있는 이수페타시스에 대해 살펴보겠습니다. 분석에 앞서 개인적인 시각이 반영되어 있음을 밝힙니다.

○이수페타시스(007660) 종목 분석

동사는 1972년에 설립해서 2003년에 거래소에 상장된 기업으로 주요 생산품으로는 PCB, 다층인쇄회로기판(MLB) 등을 생산 판매하고 있습니다. 자회사로 PCB 전문업체인 이수엑사보드 외에 미국법인과 중국법인을 두고 있고 경쟁사로는 코리아서키트, 인터플렉스가 있습니다. 매출이 2018년부터 2020년까지 정체되면서 순이익도 적자를 지속했으나 2021년 2분기 흑자 전환한 상태입니다.

●이수페타시스의 성장성

LG전자의 모바일 사업 철수로 인해 자회사인 이수엑사보드의 PCB 사업 철수를 결정하면서 그동안 실적에 악화의 원인으로 지목되던 자회사 악재에서 벗어나려는 움직임을 보여주고 있고 해외법인의 실적 개선과 미중 무역분쟁으로 인한 MLB기판의 중국 의존에서 벗어나려는 움직임으로 인해 수혜가 예상되고 있습니다. 또한 다른 MLB 업체의 사업 철수와 맞물리면서 전체적으로 MLB 기판의 공급이 줄어들 것으로 예측되는 상황입니다.

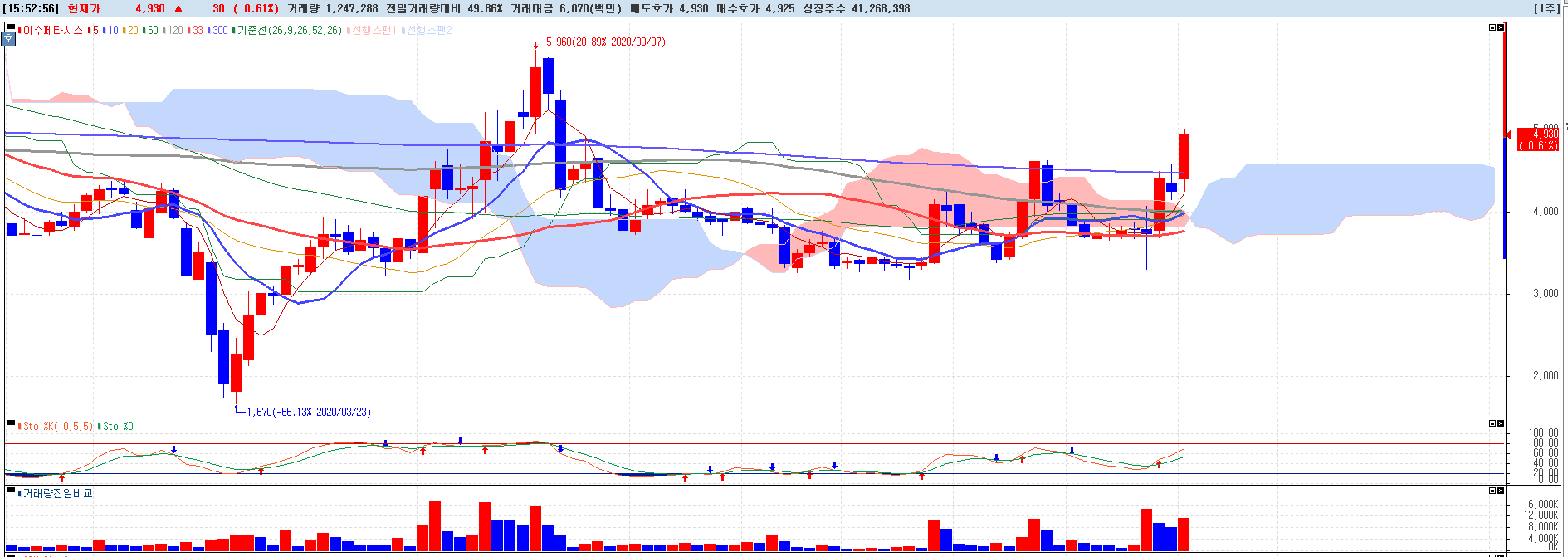

◎이수페타시스의 향후 주가 전망

동사는 2021년 8월에 시설과 운영자금을 위해 600억원의 유상 증자를 결정했고 이중 420억원을 투여되는 시설 확충이 완료되면 5년간 누적으로 매출이 4200억원 늘어날 것으로 보고 있습니다. 이번 유상증자로 인해 전체 주식은 53.2% 늘어나게 됩니다. 발행가는 2,730원으로 신주배정기준일은 오는 9월 17일이고 상장 예정일은 11월 18일입니다. 신한금융투자는 목표주가 5,900원을 제시하고 있고 유안타증권에서도 내년에도 실적 성장세가 지속되면서 유상증자를 감안하더라도 시가총액이 2,400억원에서 4,000억원으로 늘어날 것으로 전망하고 있습니다. 최근 주가가 턴어라운드 가능성이 높아지면서 점진적인 상승을 보여주고 있기에 조정 시 분할 접근하는 것이 유효할 것으로 판단됩니다.

이상으로 이수페타시스의 종목 분석과 향후 전망에 대해서 알아보았습니다.

투자는 항상 자신의 판단으로 해야 함은 당연히 아시리라 봅니다.

이 글이 마음에 드셨다면 구독과 좋아요 부탁드립니다.

매일의 주식시황과 전망은 여기서 확인하실 수 있습니다. 오늘 주식시황과 내일 주식시장 전망

'종목분석' 카테고리의 다른 글

| CJ CGV-종목 분석과 주가 전망 (0) | 2021.09.19 |

|---|---|

| 휴맥스-종목 분석과 주가 전망 (0) | 2021.09.18 |

| 에스엠코어-종목 분석과 주가 전망 (0) | 2021.09.11 |

| 아시아나항공 종목 분석과 주가 전망-2021년 9월 5일 (0) | 2021.09.05 |

| 아스트 종목 분석과 주가 전망-2021년 9월 4일 (0) | 2021.09.04 |

댓글